Kaj je postopek potrjevanja računov z uporabo elektronske naprave za izdajo računov?

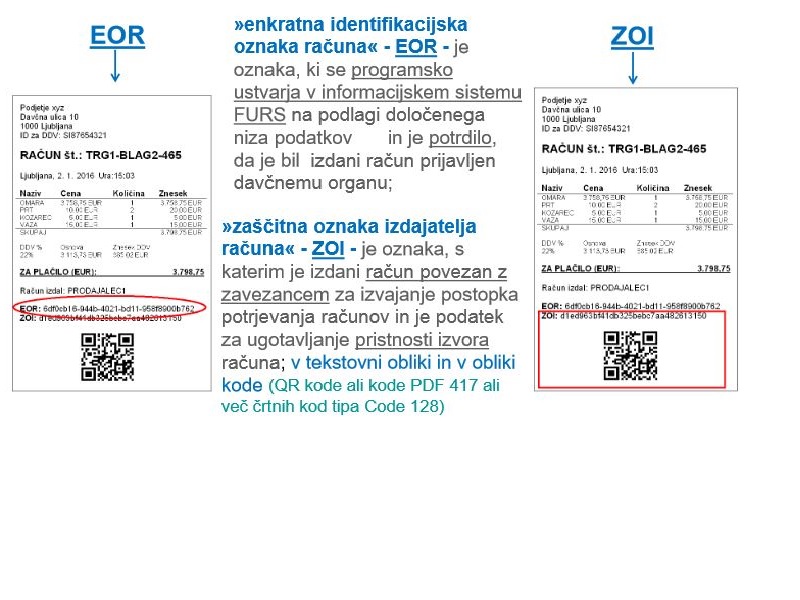

Elektronska naprava bo ustvarila elektronsko podpisano XML datoteko s podatki o izdanem računu in jo poslala na FURS. Informacijski sistem FURS bo preveril poslane podatke in poslal elektronski napravi posebno enkratno identifikacijsko oznako računa (EOR), ki se bo izpisala na računu. S takšnim postopkom FURS pred izdajo potrdi izdani račun.

Postopek potrjevanja računov je sestavljen iz treh faz:

Za dodelitev enkratne identifikacijske oznake računa bosta morala biti izpolnjena dva pogoja:

Če bosta oba pogoja izpolnjena, bo davčni organ podatkom o računu dodelil enkratno identifikacijsko oznako12in jo prek vzpostavljene elektronske povezave poslal zavezancu. Za enkratno identifikacijsko oznako računa se uporablja kratica EOR.

Opisana izmenjava podatkov bo izvedena v zelo kratkem času in bo omogočala izdajo računa, na katerem bo navedena enkratna identifikacijska oznaka računa, ki dokazuje, da je račun potrjen oziroma evidentiran pri davčnemu organu.

Če kateri od pogojev za dodelitev enkratne identifikacijske oznake računa ne bo izpolnjen, bo davčni organ zavezancu prek vzpostavljene elektronske povezave poslal sporočilo o zavrnitvi dodelitve enkratne identifikacijske oznake računa. V sporočilu bo navedena napaka, do katere je prišlo pri obdelavi podatkov. V takšnem primeru bo zavezanec izdal račun brez enkratne identifikacijske oznake računa in poslal podatke o izdanem računu davčnemu organu ob izpolnjevanju predpisanih

pogojev (odpravi napak) v roku dveh delovnih dni od dneva izdaje računa. Zavezanec bo moral torej posredovati pravilne podatke o računih do konca drugega

delovnega dne, ki bo sledi delovnemu dnevu, v katerem je prišlo do izdaje računa. Davčni organ bo računu naknadno dodelil enkratno identifikacijsko oznako računa in jo poslal zavezancu. Račun bo pri davčnemu organu potrjen, ko bo zavezanec prejel sporočilo z enkratno identifikacijsko oznako računa.

Zavezanec bo moral hraniti podatek o enkratni identifikacijski oznaki računa skupaj s kopijo izdanega računa skladno z ZDavP-2.

Vsebina in obliko sporočil z obveznimi podatki o računu ter protokole in varnostne mehanizme za izmenjavo podatkov, model uporabe, pri katerem se za pošiljanje in podpisovanje sporočil uporablja centralni informacijski sistem zavezanca, model uporabe, pri katerem se pošiljanje in podpisovanje elektronskih sporočil izvaja posamično na elektronskih napravah za izdajo računov, standardna sporočila o napakah in protokole postopkov v primeru napak,so predpisana s Pravilnikom o izvajanju ZDavPR.

Vloga za pridobitev namenskega digitalnega potrdila bo imela oznako »DPR-PridobitevDP« in bo vključena v novo skupino obrazcev »Davčno potrjevanje računov« Poleg vloge za pridobitev namenskega digitalnega potrdila bo v novi skupini obrazcev »Davčno potrjevanje računov« tudi vloga za preklic namenskega digitalnega potrdila, z oznako »DPR

Povzeto po: FURS: http://www.fu.gov.si/fileadmin/Internet/Nadzor/Podrocja/Davcne_blagajne_in_VKR/Vprasanja_in_odgovori/Vprasanja_in_odgovori_1_izdaja_Davcno_potrjevanje_racunov.pdf